インボイス制度のポイント

- 最終更新日:2023年10月19日

- お役立ち情報

インボイス制度のポイント1

売手は買手に対して、正確な適用税率や消費税額等を記載した『適格請求書(インボイス)』を交付し、お互いに約7年間の保存が必要。

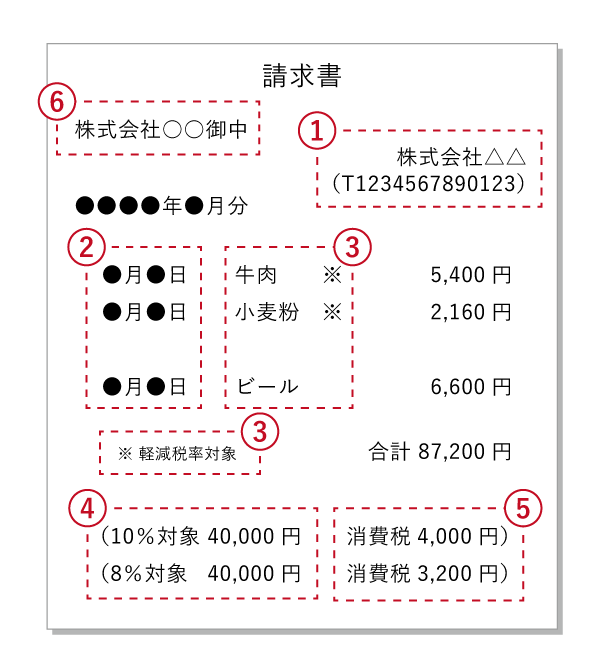

『適格請求書(インボイス)』とは?

必要な項目が記載された請求書類を指します。必要な要件を満たしていれば書類の種別は問われないため、請求書のほか、領収書や納品書、レシートなども適格請求書となります。

【必要な項目】

① 適格請求書を発行する事業者の氏名(または名称)と登録番号

② 取引年月日

③ 取引内容

④ 税率ごとに区分して合計した対価の額と適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名または名称

インボイス制度のポイント2

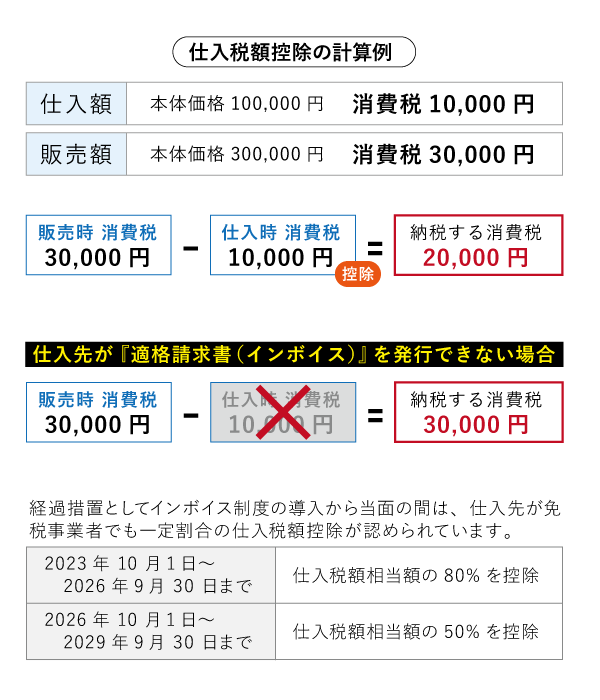

買手は『適格請求書(インボイス)』を基に、仕入税額控除を受けることが可能。

消費税が係る売上で受け取った消費税額から、仕入時に支払った消費税額を差し引くことを「仕入税額控除」といい、『適格請求書(インボイス)』の発行・保存によりこの控除を受けることができます。

しかし、仕入先が『適格請求書(インボイス)』を発行できない(免税事業者※等)の場合、仕入税額控除ができず消費税が累積し、税負担が大きくなります。

※ 消費税の課税期間に係る基準期間において課税売上高が1,000万円に満たない事業者

免税事業者は課税事業者への変更判断が必要

『適格請求書(インボイス)』の発行にはインボイス発行事業者の登録が必要となり、登録は課税事業者に限られます。

免税事業者は取引先の課税事業者から『適格請求書(インボイス)』の発行を仕入税額控除を理由に求められる場合があり、課税事業者になるか免税事業者のままでいるかの判断が必要です。

課税事業者に変更しインボイス発行事業者へ登録となれば、免除されていた消費税の納税が義務付けられ、インボイス制度に合わせた請求書の準備や、価格改定の検討等も必要になります。

インボイス制度に関する問い合わせは国税庁「消費税軽減税率・インボイス制度電話相談センター」へお問い合わせください。

国税庁「消費税軽減税率・インボイス制度電話相談センター」

TEL:0120-205-553

受付:9:00~17:00(土日祝除く)

POPULARよく見られる人気情報

-

ETCカードの深夜割引を徹底解説 0~4時の利用で30%割引!高速道路料金の経費を削減

-

ETCカードの割引を利用して経費削減 平日朝夕割引を徹底解説

-

ETCカードの休日割引で高速道路30%割引 休日割引徹底解説

-

車載していますか? 「三角停止表示板」不携帯には反則金・違反点数

-

自動車の積載制限は長さ幅ともに1.2倍まで

CATEGORY情報のカテゴリー

TAG情報のタグ

CONNECTもっと詳しく知りたい

- トップページ

- お役立ち情報一覧